大金重工公布2022年半年報,報告顯示上半年實現營業收入22.797億元,同比增長36.27%;歸屬于上市公司股東的凈利潤1.758億元,同比下降14.52%;歸屬于上市公司股東的扣除非經常性損益的凈利潤1.675億元,同比下降15.93%。

公司表示,今年上半年因疫情、俄烏沖突等外部環境影響,以及風電在2020和2021年搶裝潮的影響,所以今年上半年利潤同比下降。

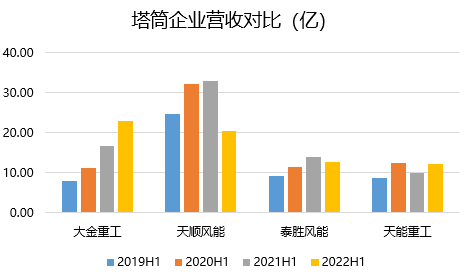

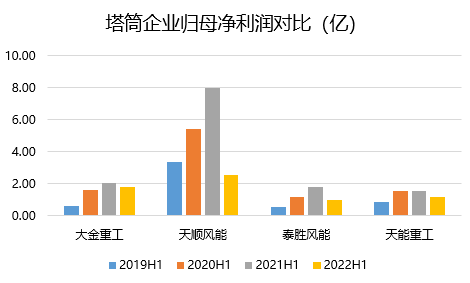

對比了4家老牌塔筒企業半年報盈利水平,大金重工今年上半年營收情況算是最好的,利潤方面受制于行業因素,既過了搶裝潮,又面臨上半年原材料鋼材價格高企,所以業內企業利潤階段性下滑,其實這點也在市場預期范圍內。

塔筒賽道仍是優異細分

風電退補后,陸風海風平價時代已來臨,在平價時代主要靠風機大型化降本,但是大型化和輕量化進程加速的同時,也會導致產業鏈各個環節出現不同程度的價值量下降。

整體看,塔筒賽道和其他環節比在大型化背景下受損相對來說算小的。定性看,風機大型化雖然會導致單瓦裝機對應的塔筒根數減少,但是塔筒的直徑和高度卻會隨之增長,塔筒尺寸的增長能夠抵消根數減少帶來的影響。除此之外,塔筒和主機分開招標,且按照成本加成定價方式,受整機降價影響較小。

但未來塔筒的發展方向主要還是海上風電部分,海上風電塔筒總量是塔筒和裝機總量之和,且由于樁基的增量需求,塔筒在海風方面量的彈性更大。

”兩海“戰略是重要看點

塔筒行業集中度目前還比較低,CR4占比也就30%-40%。大金作為塔筒龍頭,現在最大的看點除了具備賽道優勢外,就是此前其提出的“兩海”戰略,所謂兩海即海風和出海。

國內方面,現在國內外海風市場對塔筒的需求量均高于陸風。海上塔筒競爭的核心在于碼頭資源,有自有碼頭的塔筒企業可以降低運費,目前大金重工的優勢在于其山東蓬萊碼頭是國內最優質的海風塔筒碼頭。除了山東之外,第二看點就是大金在廣東陽江基地已經投產,廣東的海風資源是最豐富的,預計今年大金產能會在110萬噸左右。

海外方面,海外海風市場需求更大,主要在歐洲,因為目前全球海上風電裝機量48%左右在中國;44%左右在歐洲,兩者分別占據全球海風市場半壁江山。大金重工在出海歐洲的一個產品優勢在于單樁,因為其碼頭等優勢在利于其拿到歐洲優質項目,再加上海外單樁毛利率更高,隨著歐洲海風持續加速,公司業績有保障。

關鍵詞: 塔筒賽道仍是優異細分 大金重工 大金重工出海 大金重工業績

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。