國際黃金的主要用途是風險對沖,最大的單一買家是各國中央銀行,它們是趨勢形成的核心力量。當美聯儲執行寬松貨幣政策并導致美元持續貶值時,為避免外匯儲備受損,其它國家的中央銀行傾向于大舉買入黃金,用以替換部分美元和美債持倉或壓低美元和美債的占比。在沒有廣泛的地緣政治沖突的情況下,國際金價的中長期走勢主要由美國經濟、美聯儲、美元和美債四方面因素決定。

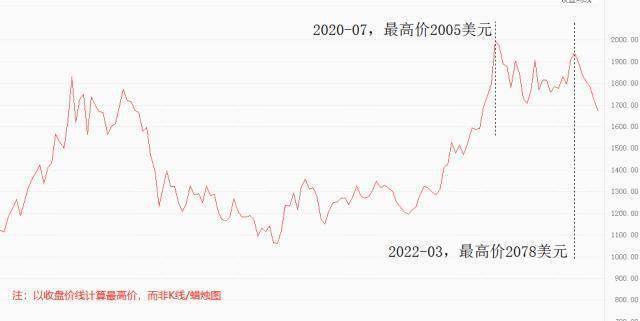

美國經濟的焦點問題依舊是高通脹。8月綜合CPI增速從8.5%回落至8.3%,但核心CPI從5.9%回升至6.3%,數據指向不統一,通脹拐點似來非來。CPI數據發布的同一天,美國總統拜登講話稱:“降低通脹還需要更多的時間和決心”,受此影響,市場預期從搖擺狀態迅速轉變為高通脹延續。高通脹意味著需求過剩、經濟過熱,而黃金在經濟衰退的情況下更容易升值,現階段美國經濟表現不支持國際金價走強。實際上,國際金價兩次突破2000美元關口都是因為擔憂經濟衰退:2020年7月疫情肆虐,經濟前景黯淡,金價沖上2005美元;今年3月,俄烏沖突然爆發,避險情緒驟然升溫,金價沖上2078美元。

▲ATFX供圖

美聯儲激進加息的節奏基本不會改變。今年以來,美聯儲總計加息四次,單次加息幅度從25基點擴大至75基點。即便部分市場資金擔心過快加息有可能導致經濟衰退,美聯儲依舊我行我素。8月末,鮑威爾曾講話稱:“歷史強烈的警告過我們不要過早的放松貨幣政策”。本周四,美聯儲將公布最新利率決議結果,加息75基點的概率最高,不排除超預期加息100基點的可能。預計鮑威爾會在新聞發布會上重提加息的必要性、美國高通脹持續、勞動力市場表現良好等相關話題。提問環節或許會有“激進加息導致經濟衰退”的相關內容,需觀察鮑威爾回答時的用詞。加息預期之下,本周前四個交易日金價大概率承壓下行。只有在鮑威爾講話沒有預期的強硬時,金價才有短暫反彈的機會。

美元指數正經歷新一輪強勢周期,年內有望突破115關口。趨勢一旦形成就不會輕易改變。去年5月至今,美元指數接連突破95、100、105和110四大關口,多頭趨勢顯著,雖有超買風險,但尚無筑頂特征,不宜過早看空。不排除美元指數在趨勢多頭的狀態下出現階段性回調,但回落結束后大概率重拾漲勢并再創新高。美元指數和國際金價此消彼長,美元強勢周期下,國際金價難有超預期表現。

美國長短期國債收益率倒掛問題不容忽視。一年期美債收益率最新值3.97%,高于6個月期美債收益率3.84%,但兩年期美債收益率3.92%低于一年期美債收益率。8月上旬時,長短債收益率倒掛的臨界期還是兩年,沒過多久,倒掛臨界期就縮短為一年。這意味著市場資金正押注美聯儲將更早的停止激進加息路徑。一旦停止加息,美元指數將失去繼續升值的動力,黃金將重新受到各國中央銀行的關注。

黃金技術面走勢結構同樣需要重視。基本結論是:月線級別,黃金2020年7月至今的走勢,完美復刻2011年8月至2012年9月的走勢。按照“歷史會重演”的技術分析基本理論,未來幾年,金價有可能持續大幅度下跌。中短期看,1700美元整數關口是重要支撐位,一旦市價大幅偏離該價位,技術面筑頂結構將得到確認。如果多空力量圍繞1700美元爭奪而不下破,則長周期觀點將由筑頂回落轉變為高位震蕩。

ATFX分析師團隊認為:強勢美元周期之下,黃金沒有持續上漲的貨幣環境。除非俄烏沖突緊張局勢升級,或者美國經濟形勢出現重大轉折,不然,各國中央銀行將沒有足夠的理由大規模購入黃金。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。