//債市綜述//

7月25日,臨近月末資金面卻更趨寬松,隔夜回購加權利率創逾一年半新低,現券期貨整體延續暖勢。銀行間主要利率債收益率普遍下行,中短券表現更好收益率下行2bp左右;國債期貨收盤漲跌不一;地產債走勢分化,“22遠洋控股PPN001”漲超42%,“21遠洋控股PPN002”跌超32%。交易員表示,貨幣政策即便沒有進一步寬松動作,也難有收縮可能,在政策面相對穩定的預期之下,債市仍無近憂。

周一,國債期貨收盤漲跌不一,10年期主力合約跌0.03%,5年期主力合約收平,2年期主力合約漲0.02%。A股小幅低開后逐步下探,隨后陷入弱勢整理,風電、光伏、新能源車等賽道股悉數啞火,猴痘防治概念逆市大漲,大消費板塊回暖;上證指數收跌0.6%,深證成指跌0.83%,創業板指跌1.18%。

銀行間主要利率債收益率普遍下行,中短券在寬松資金面的支撐下表現更好。10年期國開活躍券220210、同期限國債活躍券220010收益率均下行0.8bp;5年期國開活躍券220203收益率下行2.25bp,5年期國債活躍券220007收益率下行2.5bp。

華林證券分析稱,市場當前處于信息真空期,在資金面寬松和央行精細化投放的既定事實下短端確定性更高,相反長端周一受央行公告將開展再貸款和再貼現支持旅游業等新增利空快速上行,同時可能會博弈月末的政治局會議和PMI數據,所以面臨一定的調整壓力。

地產債走勢分化漲跌不一。“22遠洋控股PPN001”漲超42%,“20金科地產MTN001”漲超19%,“19龍控04”漲超18%,“22美的置業MTN001”、“19遠洋02”漲超8%,“20正榮03”漲超7%,“20世茂G3”漲超5%;“21遠洋控股PPN002”跌超32%,“20融創03”跌超26%,“20金科地產MTN002”跌超25%,“20融創02”跌超10%,“20融信03”和“20旭輝01”跌超5%。

此外,“21騰越建筑MTN002”漲超79%,“21騰越建筑MTN001”漲超53%,“22申證01”漲近12%,“20柳州東投MTN003”漲超6%,“22巴中國資SCP001”漲近5%;“21中金G5”跌超10%,“16天建02”跌近10%,“22海南銀行永續債01”跌超5%。

央行7月25日開展50億元7天期逆回購操作,當日凈回籠70億元。Wind數據顯示,本周央行公開市場將有280億元逆回購到期,其中周一至周五分別到期120億元、70億元、30億元、30億元、30億元。

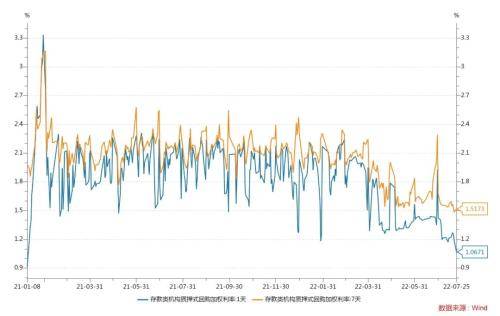

周一銀行間資金面進一步向松,資金價格則漲跌互現,其中隔夜質押式回購加權利率下行近12BP至1.06附近,創2021年1月8日以來新低,并來到1%關口附近;可跨月的七天資金價格略有走高,不過絕對價格依然非常低。

長期資金方面,全國和主要股份制銀行一年期同業存單發行利率報價最新仍在2.15%,與上日持平。交易員稱,央行逆回購操作小幅增量釋放維穩跨月資金面信號,市場情緒向好,供給充裕,月底之際流動性料暖勢延續。

關于債券市場走勢,興業固收指出,后續需要關注政治局會議的表態,倘若政策層面沒有進一步的超預期變化,三季度可能是政策真空期,政策層面對債市的擾動可能弱化。資金面而言,短期內資金堰塞湖效應大概率持續,對債市而言仍是偏利好的環境。此前市場的擔憂逐漸被證偽,市場需要反映預期差的變化,疊加基本面弱復蘇和流動性寬松的環境對債市仍然偏利好,短期內債市的行情大概率還沒有走完。

中金固收稱,預計宏觀政策總體基調還是不透支未來、不加重后期債務負擔、預留跨周期政策空間的基調。增量工具還是以新出臺的政策性、開發性金融工具的運用為主,并加快前期發行的地方債的使用。預測下半年利率債凈增量可能在4.3萬億元左右,較近兩年同期均值少增約1.6萬億元,主要由政金債支撐。預計隨著7月末-8月,市場有望打破僵局形成突破,將對疫后V型反彈預期打出來的期限利差逐步抹平,推動曲線牛平。

關鍵詞: 國債期貨 銀行間主要利率債普遍下行 國債期貨小幅收漲 間主要利率債

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。